El día 19 de octubre de 2015, la Cámara de Diputados aprobó el paquete de reforma fiscal para 2016 (“Proyecto de decreto que reforma, adiciona y deroga diversas disposiciones de la Ley del Impuesto sobre la Renta, de la Ley del Impuesto Especial sobre Producción y Servicios, del Código Fiscal de la Federación y de la Ley Federal de Presupuesto y Responsabilidad Hacendaria”), el cual será turnado a la Cámara de Senadores y eventualmente a Presidencia de la República para ser publicado y promulgado.

El enlace al proyecto: http://gaceta.diputados.gob.mx/PDF/63/2015/oct/20151019-III-2.pdf

Si bien estamos ante una cuestión preliminar, ya se tiene una idea de los puntos que es muy probable se queden como definitivos y entren en vigor en 2016.

Infografía:

Versión en texto:

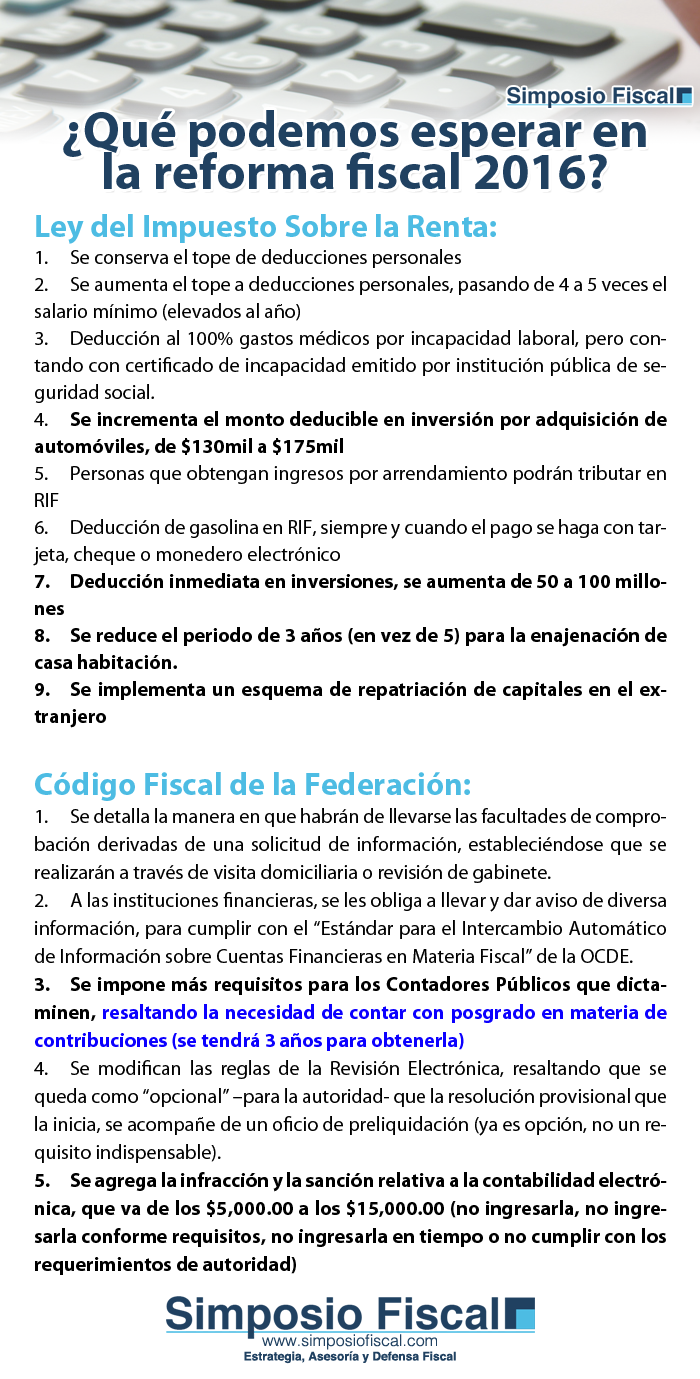

Ley del Impuesto Sobre la Renta:

- Se conserva el tope de deducciones personales

- Se aumenta el tope a deducciones personales, pasando de 4 a 5 veces el salario mínimo (elevados al año)

- Deducción al 100% gastos médicos por incapacidad laboral, pero contando con certificado de incapacidad emitido por institución pública de seguridad social.

- Se incrementa el monto deducible en inversión por adquisición de automóviles, de $130mil a $175mil

- Personas que obtengan ingresos por arrendamiento podrán tributar en RIF

- Deducción de gasolina en RIF, siempre y cuando el pago se haga con tarjeta, cheque o monedero electrónico

- Deducción inmediata en inversiones, se aumenta de 50 a 100 millones

- Se reduce el periodo de 3 años (en vez de 5) para la enajenación de casa habitación.

- Se implementa un esquema de repatriación de capitales en el extranjero

Código Fiscal de la Federación:

- Se detalla la manera en que habrán de llevarse las facultades de comprobación derivadas de una solicitud de información, estableciéndose que se realizarán a través de visita domiciliaria o revisión de gabinete.

- A las instituciones financieras, se les obliga a llevar y dar aviso de diversa información, para cumplir con el “Estándar para el Intercambio Automático de Información sobre Cuentas Financieras en Materia Fiscal” de la OCDE.

- Se impone más requisitos para los Contadores Públicos que dictaminen, resaltando la necesidad de contar con posgrado en materia de contribuciones (se tendrá 3 años para obtenerla)

- Se modifican las reglas de la Revisión Electrónica, resaltando que se queda como “opcional” –para la autoridad- que la resolución provisional que la inicia, se acompañe de un oficio de preliquidación (ya es opción, no un requisito indispensable).

- Se agrega la infracción y la sanción relativa a la contabilidad electrónica, que va de los $5,000.00 a los $15,000.00 (no ingresarla, no ingresarla conforme requisitos, no ingresarla en tiempo o no cumplir con los requerimientos de autoridad)

- Se adiciona que se podrá promover recurso de revocación de inmediato (sin esperar a convocatoria) cuando se trate sobre dinero en efectivo o en cuentas bancarias.